「返済日や返済額などを間違いなく処理するのが大変で手間がかかる」

「返済日に返済金を準備することに困っている」

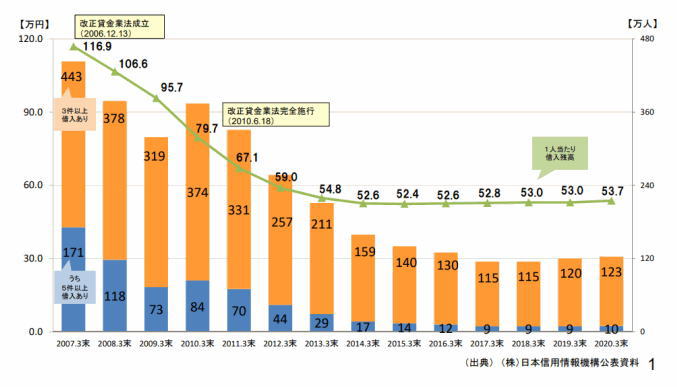

複数の借り入れをしたことで、返済が厳しい状況にありこのような悩みを抱えている人は、「多重債務者」と呼ばれます。

多重債務者の数は(株)日本信用情報機構の公表資料によると、2007年3月末より右肩下がりで減っていましたが、2018年3月末以降は増加傾向にあり、2020年3月末のデータでは123万人の方が同じような状況で悩まれています。

多重債務者が返済を楽にする方策はいくつかありますが、本記事では弁護士や司法書士に依頼するのではなく、自分自身で行う「まとめローンの利用」について紹介と解説をしていきます。

ローン返済の悩みを抱える人は、返済を楽にする一つの方法として、ぜひ参考にしてください。

- おすすめのおまとめローン10選(当サイト調べ)

- おまとめローンの選び方や審査について

- おまとめローンを選ぶときの5つのポイント

- おまとめローンのメリット・デメリット

- おまとめローンがおすすめな方と利用開始の目安

- おまとめローンとはどんなローンなのか

- おまとめローンと借り換えローンの違い

おすすめのおまとめローン10選(当サイト調べ)

当サイトで実際に、貸付条件や利用のしやすさなどを実際に公式サイトや電話調査にて調査し、2021年3月時点でおすすめのおまとめローンを10社抜粋しました。

どのようなおまとめローンがおすすめなのかは借金状況によって異なるので、ここで紹介するおまとめローンが全ての人におすすめであるとは断言できません。

しかし、ネット上でおまとめローンのおすすめや人気ランキングなど紹介されている常連で、多くの人から支持されている商品でもあり、おまとめローンを選ぶ際の資料の1つとしてご利用ください。

おすすめのおまとめローン一覧

| 金融機関名:商品名 | 特徴 |

|---|---|

| アイフル おまとめMAX | ・「ノンバンク系」に分類されるおまとめローン ・口座振替なら「30日間の無利息サービス」が受けられ、女性やフリーターなどにも人気の商品。 ・借入限度額は最高800万円で、実質年率は3.0~17.5% ・審査最短20分*1と早い段階で融資可否を判定してもらえる |

| 楽天銀行スーパーローン (カードローン) | ・年1.9%~14.5%なので返済の見直しなどに活用すると良いかもしれません*2 ・おまとめ専用ローンではないため、限度額内であれば追加融資も可能 |

| プロミス 貸金業法に基づくおまとめローン*1 | ・年収の3分の1以上の借り入れも可能な総量規制の例外 ・借入限度額は最高300万円で、実質年率は6.3~17.8% |

| 東京スター銀行 スターワン乗り換えローン | ・珍しく銀行が提供しているおまとめ専用の商品 ・銀行で一本化できる安心感を持て、非常に知名度が高いおまとめローン ・借入限度額は30万円以上1,000万円以下で、実質年率は12.5% |

| 横浜銀行カードローン | ・実質年利は1.5〜14.6%で、業界トップクラスの低金利おまとめローン ・借入限度額は10万円から1,000万円までカバー ・利用できる人の居住地や勤務先が限定されているので注意が必要 |

| 千葉銀行 ちばぎんフリーローン | ・最短当日中の融資が可能でWEB完結にも対応 ・通常のキャッシングのほか、おまとめローンや借り換えローンにも活用できる商品 ・借入限度額は30万円以上500万円以内で、実質年率は4.3~14.8% |

| 中央リテール: おまとめローン | ・銀行系とは異なる審査基準で、「最後の砦」として裏人気が高いおまとめローン ・借入限度額は最高500万円で、実質年利は10.95〜13.0%とやや高率 ・審査条件、申し込み方法に注意が必要だが、総量規制対象外の助け舟のような商品 |

| ライフカード サポートローン | ・おまとめ専用ローンとして有名な商品 ・借入限度額は最高500万円で、実質年率は12.0~16.5% ・相談を希望すれば、返済月額を見直して負担を軽減する返済プランを提案 |

※2 借換の契約条件によっては、支払総額が借換前よりも増える可能性がございます。返済シミュレーションで比較ご検討のうえ、お申込ください。

口コミや、利用者の多い10社を紹介させていただきましたが、自身が利用されている地方銀行や信用金庫などでもおまとめ目的の借り換えを利用できる可能性もあるので、こちらもチェックしてみると良いでしょう。

アイフルのおまとめローンなら他社や銀行、クレジットカードのリボ払いも1本化が可能

アイフルは申し込みから融資まで最短20分*と非常にスピーディな融資が人気のカードローン。

※申込状況によっては、審査の時間が20分を超える場合もございます

そのアイフルが取り扱っているのが、「おまとめMAX」というローン商品です。

こちらは写真に記載されているとおり「計画返済支援」ということで現状の苦しい返済状況を改善することを目的とするローンであり、他社のカードローンやキャッシング、クレジットカードのリボ払いなどが対象となります。

また、こちらは貸金業法に基づくおまとめローンであるため「顧客に一方的有利となる借換え」を満たすことで総量規制対象外の貸付が可能となるため、現状よりも確実に利益のある貸付となります。

これには、貸付の金利が下がることや月々の返済額が少なくなるなどが該当します。

※参考:2 総量規制にかかわらず、お借入れできる貸付けの契約があります(日本貸金業協会)

おまとめローン自体も審査は非常に早いことが期待でき、直接アイフルへ問い合わせたところ「1時間以内に回答することが出来る可能性が高い」とのことです。

注意点としては、こちらのローン商品は直接専用の申し込みフォームがないため、インターネットの場合は通常のフリーキャッシングへ申し込みを行い、アイフルへ電話し、おまとめローンとして申し込みを行ったという旨を伝えるようにするとスムーズです。

無人契約機へ直接来店し、申し込みを行うこともできますが、通常よりも審査時間が長くなるので、先にインターネットから申し込みを行った方が時間短縮にもつながります。

契約までの流れは以下を参考にして下さい。

- インターネットで通常のフリーキャッシングとして申し込みを行う

- アイフルのコールセンターへ電話しおまとめローンの申し込みあることを伝える

- 審査結果の連絡を受ける

- 完済する日時を決め、借り換えの対象となる業者へ連絡し返済総額を算出してもらう

- アイフルから着金を受け、各社へ完済を行う

- 返済がスタートする

\最短20分融資*も可能/

公式 借入出来るか3秒診断はこちら

※申込状況によっては、審査の時間が20分を超える場合もございます。

楽天銀行スーパーローンで金利の見直しを検討するのも一つの方法

楽天銀行のカードローンであれば、年利1.9%~14.5%で借り入れが可能です。

今借り入れしているローンの見直しとしても利用できるため、他社ローンの返済が厳しいというときは楽天銀行スーパーローンでどの程度、返済圧が解消されるか確認してみることをおすすめします。

無担保・無保証人で契約を行えるため書類は少なくてすみますし、最大限度額は800万円まで契約可能です。

月々の返済額は最低2,000円からのゆとりのある返済ができるのも魅力です。

\最短翌日の融資も可能/

公式 今すぐ申し込みはこちら

おまとめローンの選び方や審査について理解しておく

ここではおまとめローンを選ぶときのポイントと、申し込む前に知っておきたい、おまとめローンの審査について紹介します。

紹介するポイントの全てを満たす、そんなおまとめローンを見つけることは現実には不可能ですが、できる限り多くのポイントを満たすローンを探さなければなりません。

またおまとめローンでは、だれもが簡単にクリアできるのではなく、相当厳しい審査が行われることを理解してください。

おまとめローンを選ぶときの5つのポイント

おまとめローンは、以下の5つのポイントを満たすかについて、しっかりと点検しながら選んでください。

おまとめ目的で利用できるのかどうか

商品名に「おまとめローン」と付いていても、実際には違う場合があり、おまとめローンに似た商品に「借り換えローン」もあります。

商品名に惑わされずに、まず本当におまとめができるのかという点について、しっかりと確認することが必要です。

申込みがしやすく審査が通りやすい

ローンを早く一本化することでムダな返済を抑えるためには、申込みがしやすいだけではなく、審査がそれほど厳しく無いおまとめローンを選ぶことが重要です。

なお、申込者数を契約者数で割った数値を「成約率」といい、高率であるほど審査の難度は低いのが一般的です。

多くのローンのおまとめをできる

どのような借入のおまとめができるかは、おまとめローンによって異なります。

消費者金融の場合、貸金業者からの借入しかまとめられず、銀行カードローンのおまとめはできません。

借金の中におまとめをできないものがあっては、おまとめの効果は薄れることから、できるだけ多くのローンのおまとめができるものを選ばなければなりません。

上限金利が低い

当たり前の話ですが、金利が低ければそれだけ利息も少なくなり、トータルで返済額が少なくなります。

実際に借り入れる際の金利は上限金利で設定されることが多いことから、上限金利が低いローンを選ぶことが重要です。

返済手段が多く振替手数料無料や都度返済可能か?

返済方法は各社で大きく異なりますが、種類が多いほど利便性が高くより、お得に返済できます。

また、「口座振替」に対応していることや自社および提携先のATMが多数設置されており、借入・返済の際の手数料が無料のローンを選ぶことがおすすめです。

おまとめローンの審査は甘くない│絶対に通るおまとめローンはないと考えておこう

ネット上には、「おまとめローンの審査は甘い」「おまとめローンの審査は通りやすい」といった記事が、意外と多数満載されています。

おまとめローンの申込者は、申込みをする時点ですでに多重債務者ということを考えると、常識的にはそうした申込者に甘い審査や通りやすい審査をする金融機関はありません。

あるとしても、国や都道府県に貸金業の登録をしていない、または貸金業の登録をしていながら、意識的に出資法に違反する高金利を取る「ヤミ金」業者だけです。

おまとめローンの審査は、次に紹介する2つの理由から、通常のカードローンの審査よりも厳しいのが一般的です。

審査が厳しい理由は返済能力が限界である多重債務者であるため

「多重債務者」とは、借入が2件以上ある人のことです。

複数の金融機関から借入をしていると「多重債務者」とみなされるため、当然のことながら審査は厳しくなります。

本来であれば借金は減らすべきものですが、借入先の数が増えることは金銭的に行き詰っている証拠とみなされることから、審査に通りにくくなるのです。

おまとめローンは必然的に借入希望額が高くなるから

おまとめローンは複数の金融機関からの借入を一社にまとめる商品で、全てのローンの残高を合計した額の借入が必要なので、借入希望額が高くなります。

借入希望額が高いと金融機関は慎重になることから、一般のカードローンなどよりも厳しい基準で審査を行います。

おまとめローンの審査基準は非公開であるため憶測しかできない

おまとめローンの具体的な審査基準は金融機関ごとに設定されており、公表されることはありません。

しかし、おまとめローンの審査を受けた申込者からのヒアリングなどをもとに、一般的には次のようにいわれているので、それを紹介しておきましょう。

ただし、この基準は金融機関から公表されているものではないことから、あくまでも1つの目安と受け止めてください。

- 申込書類の内容に虚偽や誤りがある

- 借入先金融機関が3社以上ある

- 借入残高が年収の3分の1を超えている

- 個人信用情報機関に事故情報の記録が残っている(ブラックリストに載っている)

- 短期間に複数の金融機関にローンの申込みをした(申し込みブラックになっている)

これらの基準をクリアしていない状況で申込みをしても。審査に通る可能性はありません。

したがって、おまとめローンを申し込む前に、これらの基準をクリアした状況を備える必要があります。

おまとめローンのメリットとデメリットについて

おまとめローンはうまく利用すると借入の負担を軽減し、余裕を持って返済できるようにしてくれる商品です。

しかしおまとめローンは、メリットばかりではなくデメリットもあるので、事前にどのようなメリットやデメリットがあるのかを、十分理解したうえで利用することが必要です。

ここでは理解しておいて欲しい、おまとめローンのメリットやデメリットについて解説します。

おまとめローンの知っておきたい3つのメリット

おまとめローンのメリットを知ることで、今まで苦しかった返済を少しでも楽なものへと見直し、新たな返済計画が立てられます。

それは、おまとめローンには次の3つのメリットがあるからです。

- 金利と返済額を抑えられる可能性がある

- 総量規制対象外なので年収の3分の1以上の借入が可能

- 借入先の一本化によって返済管理がしやすくなる

以下に、メリットごとに解説しておきましょう。

金利と返済額を抑えられる可能性がある

おまとめローンのメリットはなんといっても、金利を下げ、月々の返済額を抑えられる可能性があることです。

一般的にカードローンの金利は、借入額が多いほど低金利が設定されています。

おまとめローンでは、複数の借入をまとめて高額な借入をすることから、現在よりも低金利の借入となる場合が多く、そのことで月々の返済負担が抑えられるのです。

総量規制対象外なので年収の3分の1以上の借入が可能

消費者金融の一般的なカードローンを利用する場合は、『貸金業法』に定める「総量規制」により、他社の借入額を含めた借入総額が年収の3分の1を超える借入はできません。

しかし、おまとめローンによる借入は総量規制の対象外とされているため、消費者金融からでも年収の3分の1以上の借入ができます。

借入先の一本化によって返済管理がしやすくなる

複数の金融機関で借入をしている場合、借入残高の返済日はそれぞれのローンごとに異なります。

しかしおまとめローンを利用すると、複数の借入先や返済日を1つにまとめられることになります。

このことで、月に複数回の返済日は1日にまとめられ、返済し忘れるリスクも大きく軽減されます。

またATM返済をしていた人は、返済のたびに手数料がかかることもなくなるのです。

おまとめローンはいいことだけではない│知っておきたい3つのデメリット

おまとめローンのメリットはすでに紹介した通りですが、おまとめローンには以下3つのデメリットもあります。

- 追加の借入はできない

- 借金総額が増加する場合がある

- 完済まで他社からの借入ができなくなる

以降では、これらのデメリットを1つずつ紹介します。

返済専用のローンであるため契約を切り替えなければ追加の借入はきない

おまとめローンは商品名のとおり、複数の返済をまとめることに特化した商品です。

通常のカードローンでは借入限度額が設定されていて、その範囲内であればいつでも追加借入ができます。

しかしおまとめローンには借入限度額という概念はなく、「返済専用のローン」となっています。

追加で借入ができるのであれば、おまとめローン利用した意味がなくなることから、おまとめローンは追加借入に応じてくれません。

月々の返済額を少なくしすぎると返済総額が増加する場合もある

おまとめローン利用の大きなメリットの1つは、金利の低下で月々の返済額を抑えられることにあります。

しかし月々の返済金額が減ることで、返済期間が延びてしまうこともあるのです。

しかも、毎月の返済金額が減ったことで返済期間が延びると、返済総額が増えてしまいます。

借入には複利効果が働くので、返済期間が長いほど利息額も増え、その結果返済総額が増える可能性があるのです。

これがおまとめローンの最も大きなデメリットといえるでしょう。

完済まで他社からの借入ができなくなる

おまとめローンの利用開始後は、他社からであっても新たな借入はほぼ不可能です。

借入ができるかという点については、当事者の返済能力によるのですが、おまとめローンを利用している人が他社に借入を申し込んでも、現実には審査に通りません。

ヤミ金業者からの借入は可能ですが、そのような借入は絶対に慎むべきことです。

おまとめローンを利用する際は、こういった可能性があることを踏まえた上で検討してください。

銀行や消費者金融のおまとめローンにも一長一短がある

おまとめローンは銀行・信用金庫・労働金庫・消費者金融などが提供していますが、利用する場合、「銀行」か「消費者金融」のいずれかを選ぶのが一般的です。

消費者金融よりも金利の低い信用金庫や労働金庫ではありますが、そのおまとめローンがあまり利用されないのは、利用者の居住地や勤務地などに条件が設定されていることにあります。

銀行と消費者金融、そのどちらのおまとめローンがおすすめかという点については、どちらか一方が優れているといったことではないので、一概に判定はできません。

そこで、以下に銀行と消費者金融のおまとめローンのメリット・デメリットを紹介するので、これらを参考にご自身の借入状況に合わせて検討してください。

銀行のおまとめローンの3つのメリット・デメリット

| メリット | デメリット |

|---|---|

| 金利が低い契約後も追加の借入を受けられる毎月の返済額が抑えられる | 再度借入ができる返済月額は抑えられるが、返済が長期になりやすい消費者金融商品より審査は厳しめ |

銀行のおまとめローンの大きなメリットは、低金利で月々の返済額を抑えられることと、追加融資を受けられることです。

銀行のおまとめローンのデメリットは、メリットの裏返しといえます。

返済月額は抑えられますが、返済期間が長期になることで返済総額が増える可能性があるのです。

消費者金融のおまとめローンの3つのメリット・デメリット

| メリット | デメリット |

|---|---|

| 審査が早い返済専用なので計画的に返済できる完済までの期間が銀行などよりも短め | 金利が銀行などよりも高い契約後は追加の借入を受けられない返済月額はそれほど抑えられない |

消費者金融のおまとめローンの最大のメリットは「返済専用」ということで、それによってより確実に借入を完済できるようになっています。

とはいえそれは同時に、いざというときに追加の借入を受けられないデメリットでもあるのです。

また、銀行のおまとめローンに比較して金利が高いことから、返済月額をあまり抑えられないこともデメリットといえます。

おまとめローンがおすすめな方と利用開始の目安

ここでは、「おまとめローンがおすすめ方」「おまとめローンの利用を検討すべき借入の目安」の2つのテーマについて解説します。

おまとめローンの利用は、借金の返済を楽にしたい人の誰にでもおすすめできるものではなく、借入の額に関係なく利用すべきローンでもありません。

以下におまとめローンがおすすめの人の特徴と、おまとめローンの利用を検討すべき借入の目安を紹介するので、自身が当てはまるのかどうかをチェックしてみてください。

おまとめローンがおすすめの人は複数の借り入れを自力で完済したい方

おまとめローンは多重債務者にとって大いに助けになる存在で、具体的には、次のような借入状況の人におすすめです。

- 複数ローンの借入があり、毎月の返済が難しい

- 借金が減らないが、債務整理をせずに自力完済したい

以降で、それぞれを解説しましょう。

複数ローンの借入があり毎月の返済が難しい

複数社から借りているために各社の金利が高く、毎月の返済が厳しいと感じている人は、おまとめローンの利用を検討してみるべきです。

おまとめローンを利用することで借入先が一本化され、金利や返済額を抑えられるので、返済負担の軽減も期待できます。

つまりおまとめローンを利用することで、資金準備や返済管理が楽になる可能性が高いのです。

借金が減らないが債務整理をせずに自力完済したい

「どうしても返済できない」といった状況に陥ると、債務整理を選択せざるを得なくなります。

債務整理をすると個人信用情報機関に事故情報が記録され、長期間にわたってローンやクレジットに関して制約を受けるのです(この状態を俗に「ブラックリストに載る」と表現されます)。

信用情報に傷をつけないためにも、返済不能に陥る前におまとめローンを利用して、返済できるように対策を講じる必要があります。

おまとめローン利用の目安は100万円というのが一つの基準として考える

おまとめローンを利用するかについては、一般的にはおまとめローンで借り入れる金額が100万円を超えるかという点を目安に判断します。

これはカードローンの金利は、借入が高額であるほど低率に設定されており、特に100万円を境に上限金利が低率に設定されるからです。

こちらは、利息制限法で決まっており元金の額が100万円以上の場合は上限となる金利が15.0%となっています。

第一章 利息等の制限 (利息の制限)

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

引用元:e-Gov法令 利息制限法

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

たとえば消費者金融A社の場合と銀行B行の場合、借入金額と上限金利は次表のように設定されています。

| 概要 | A社 | B行 | ||

|---|---|---|---|---|

| 借入金額 | 100万円未満 | 100万円~300万円 | 100万円以下 | 101万円~200万円 |

| 上限金利 | 年18.0% | 年15.0% | 年14.5% | 年12.0% |

利息制限法によりおまとめローンの上限金利は、借入金額が100万円を境にして大きく変化するように設定されています。

100万円未満の金額を境にして金利を下げてはいけないわけではありませんが、圧倒的に多くの銀行や消費者金融は、100万円以上の借入に対して低金利を設定しています。

おまとめローンで複数の借り入れを一本化することでどの程度返済は楽になるのか?

おまとめローンを利用することでどの程度返済が楽になるかは、一般的にこのように紹介されることが多いようです。

A社:借入残高 50万円(金利年15%)

返済月額10,000円

B社:借入残高 50万円(金利年18%)

返済月額12,000円

C社:借入残高100万円(金利年18%)

返済月額20,000円3社の毎月の返済額合計:42,000円

この人が年12.5%の金利でおまとめローンを利用すると、借入状況は次のように変化します。

D社:借入残高200万円(金利年12.5%)

返済月額10,000円1社の毎月の返済額:29,275円

このケースでは、返済は毎月約12,000円の軽減となります。

おまとめローンの金利が現在の借入より低いケースでは、ほぼ間違いなく返済月額を抑えられます。

しかし楽になるのか、どの程度返済が楽になるのかといったことは、借金状況やおまとめローンの金利などによって全く異なります。

したがって、おまとめによってどの程度返済が楽になるかといったことは、具体的にシミュレーションをしてみなければ分からないことがわかります。

なお、おまとめローンを提供している金融機関では、おまとめローンの利用法やシミュレーションなどの相談に、丁寧に対応をしてくれます。

おまとめローンとはどんなローンなのか

おまとめローンの「おまとめ」とは、複数の借入を現在よりも低い金利の借入1本にまとめることで、返済の負担を軽減するローンが「おまとめローン」です。

たとえばA社から50万円(金利年15%)、B社から50万円(金利年18%)、C社から100万円(金利年18%)の借金があり、月額42,000円の返済をしているとしましょう。

この200万円分の借金を、金利が年12.5%のD社のおまとめローンに一本化すると、D社の最低返済額の設定が30,000円だった場合は月額30,000円の返済をするだけで良いことになります。

おまとめローンは借入を一本化するためのローン

「おまとめローン」とは、複数の金融機関からの借入を完済するための新たな借り入れで、他社へ完済後はローンが借り入れとして残る形になります。

実際おまとめローンというものに明確な定義はなく、対象となる借り入れは、「カードローンに限定している」「クレジットカードのショッピングも対象に認めている」といったように、金融機関によって異なります。

また新たな借入先のもさまざまで、現在の借入先にそのまま、契約変更の場合もあれば、異なる借入先の場合もあるのが現実です。

このおまとめローンは、次の2つを目的に利用されます。

- 管理の一元化:支払日と支払先を一本化して資金準備や支払いを管理しやすくする

- 返済月額の圧縮:借入先を一本化して借入額を高くすることで、金利と返済月額を抑える

複数の借入が一本化されるので、「おまとめローン」での借入は高額となります。

借入が高額になると、「総量規制」の関係でおまとめローンの利用は銀行だけと思われがちですが、消費者金融でもおまとめローンを提供しています。

総量規制の「例外貸付け」に分類される契約

中略

①顧客に一方的に有利となる借換え

引用元:日本貸金業協会:総量規制が適用されない場合について

②借入残高を段階的に減少させるための借換え

③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

以下略

これは、総量規制適用の例外・除外となる貸付が『貸金業法』に定められており、「おまとめローン」は総量規制適用の「例外貸付」とされているからです。

また、契約状況も顧客に対し一方的に利益となる条件でないと総量規制の対象となるため、今よりも良い条件で借り換えを行うことができます。

したがって、おまとめローンで借入額が年収の3分の1を超えるケースでも、消費者金融から借り入れられます。

消費者金融のおまとめローンは銀行カードローンをおまとめ出来ないことが多い

借入をまとめるためのローンなので、どのようなローンでもまとめでくれると期待する人は多いのですが、消費者金融のおまとめローンには対象となるローンが「銀行カードローンの借り入れ」や、「クレジットカードのショッピングリボ」は除外されている事もあります。

消費者金融のおまとめローンの借入は、使途が「他の貸金業者からの借入金の返済」に限られています。

そのため、消費者金融のおまとめローンでのおまとめ対象の借入は、貸金業者のカードローンやクレジットカードのキャッシングなどの借入だけに限定されているところも多いです。

各消費者金融でおまとめ対象となる他社ローン

| サービス名称 | 対象となるローン |

|---|---|

| アイフル おまとめMAX | 銀行や貸金業者からの借入債務のほか、クレジットカードのショッピング債務等 ※銀行カードローンやクレジットカードのショッピングリボを含む |

| プロミス おまとめローン* | 貸金業者(消費者金融)からの借り入れ クレジットカードなどのキャッシング枠分の利用 対象とならないローン 銀行のカードローン クレジットカードのショッピング |

| 中央リテール | 貸金業者(消費者金融)からの借り入れ |

消費者金融のおまとめローンを取り扱っている4社を抜粋しましたが、このようにアイフルのみが銀行やクレジットカードのリボ払いに対応しており他社は、銀行等の借り入れは含みません。

消費者金融ではなく、銀行が提供しているおまとめローンにはとくにこのような制約がないことから、他の銀行のローンや消費者金融のカードローン、クレジットカードのキャッシングなどの借入もまとめられます。

おまとめローンではまとめられないもの

基本的におまとめローンというのは、消費者金融や、銀行のカードローンとクレジットカードに付帯するキャッシング枠やショッピングリボ、中小の消費者金融の取り扱うフリーローンなどが該当すると考えておきましょう。

マイカーローンや、住宅ローン、ショッピングローンなどの目的ローンは、おまとめローンの提供している金利よりも低金利ですでに契約できている可能性が非常に高くおまとめローンを利用することによって金利が上がることになります。

すなわち利用者にとっては貸付条件が悪くなってしまいます。

また、おまとめローンの対象業者的には無担保・無保証人で住宅ローンよりも低い金利でおまとめローン商品を提供してもメリットはありません。

よって、これらのローンはおまとめローンではなく、対象ローンに対し、より低金利な業者へ借り換えを検討するようにしましょう。

参考元:https://hoken-kufu.com/life/omatome-loan/

おまとめローンと借り換えローンは異なるもの

おまとめローンによく似たローンで、「借り換えローン」と呼ばれるローンがあります。

「おまとめローン」とは、複数借入の一本化と現在の借入を完済するための新たなローンです。

借入を一本化する「おまとめ」の目的は2つありました。

1つは返済日と返済先を一本化して資金準備や返済管理しやすくする「管理の一元化」で、もう1つは借入先を一本化して借入額を高くすることで、金利と返済月額を抑える「返済月額の圧縮」です。

一方借り換えローンとは、現在の借入より好条件の新たな資金を借り入れ、その資金で現在契約中のカードローンを清算するローンのことをいいます。

この借り換えに利用される商品には、「借り換えローン」といった名称は付けられていません。

しかし現在利用しているローンよりも、金利や返済月額などが好条件のローンは次々と提供されており、そうした商品の1つを借り入れて現在のローンを解約するのが「借り換えローン」です。

「おまとめ」と「借り換え」のローンには決定的な違いがあり、「おまとめローン」は複数社から借入をしている場合、「借り換えローン」は1社から借入をしている場合に利用します。